Devenu virale depuis quelques temps déjà, Linxea Spirit 2 est un contrat de vie incontournable en France dans le monde des affaires. Elle occupe aujourd’hui, dans la catégorie des meilleures assurances vie, la toute première place. Ce succès, bien que surprenant, n’a rien de hasardeux. Pour le comprendre, il faudra s’intéresser aux différentes possibilités de prestations qu’elle offre. Comment Linxea va-t-il réussi à s’imposer sur le marché ?

Quels sont les principaux avantages liés aux contrats Linxea Spirit 2 ?

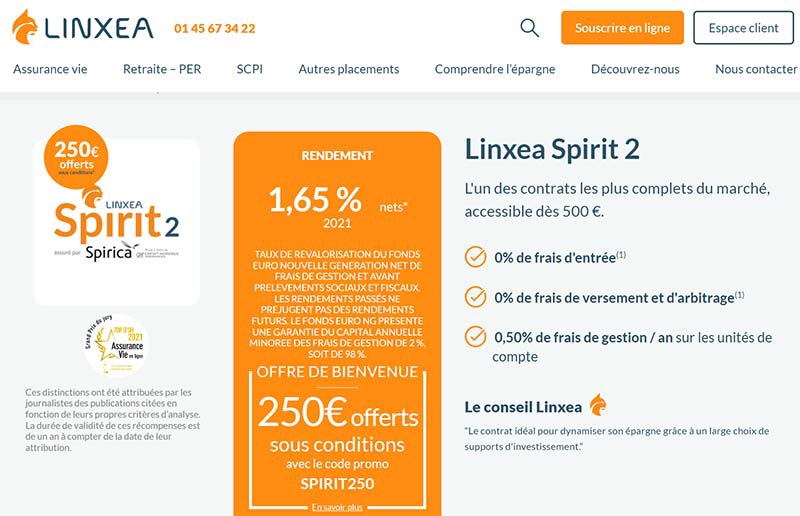

Linxea Spirit 2 est un contrat d’assurance de vie individuel. Il est dit multi support parce qu’il donne la possibilité d’investir non seulement en fonds euro, mais encore, en unités de comptes notamment en fonds actifs, des fonds passifs et même en action direct. C’est une extension qui confère à ce contrat un immense privilège. De plus, la souscription de ce contrat est très flexible. En effet, dans l’optique de le rendre plus accessible au public, il a été défini un montant assez faible, sinon raisonnable. Ainsi, avec 500 euros de versement initial l’épargnant peut souscrire à un contrat Linxea Spirit 2. Le contrat donne libre cours aux versements.

Autrement dire, l’épargnant peut réaliser de 100 euros, montant le plus bas défini pour les versements. Il s’en suit que Linxea Spirit offre une assurance sans aucun frais d’entrée avec des frais de gestion très bas. De surplus, il ouvre un grand champ de supports d’investissements. En outre, ce qui particularise ce type de contrat, c’est l’offre de bienvenue qu’il offre aux investisseurs.

A quoi se réfère l’offre de bienvenue de Linxea ?

L’offre de bienvenue de Linxea est un présent que Linxea offre parfois pour accueillir ses souscripteurs. En effet, Linxea propose, lors de la signature du contrat, une offre de souscription de Linxea Spirit 2 à laquelle il offre 100 euros. Il s’agit là d’un simple geste commercial au quelle les investisseurs ne sont pas tout le temps, confrontés. L’objectif est évident. Par ces offres de bienvenue, Linxea cherche à convaincre de la sérénité et de la rentabilité de sa collaboration. Pour en savoir plus, consultez les avis sur Linxea spirit 2.

Toutefois, les exigences de la fiscalité des retraits de l’assurance s’augmentent de plus belle. Pour cela, il est important d’ouvrir le plus tôt possible son contrat. En effet, ce qui est pris en compte, c’est la date à laquelle la souscription est enregistrée.

La souscription de Linxea Spirit 2 en ligne : Est-ce possible ?

C’est probablement un des grands avantages de ce contrat. Malgré la poussée extraordinaire de la science et de la technologie, il est bien rare, les contrats d’épargne à souscription totalement digitalisée. C’est là un constat du quel Linxea est exempté. En effet, ses épargnants ont la possibilité de souscrire simplement en ligne à Linxea Spirit 2. Néanmoins, cette liberté a été encadrée, probablement pour la sécurité des fonds et celle des souscripteurs. A cet effet, plusieurs conditions ont été défini pour disqualifier les personnes jugées plus vulnérables de l’inscription digitale.

La première a trait au statut juridique du souscripteur. Pour souscrire à Linxea Spirit 2, il faut être un majeur. Sont de ce fait exclus, tous les mineurs. De même, vous devez avoir obligatoirement la nationalité française. En plus d’être un français, vous devez y avoir votre résident. Il faut tout de même mentionner que la souscription physique pour Linxea n’est interdite pour les mineurs ou les étrangers ou encore les français vivants hors de la France. Si elles sont exclues de l’inscription en ligne, elles sont autorisées à procéder à la souscription physique.

Pour quelle assurance vie opter ?

La diversité des assurance vie Linxea cause un sérieux problème. En effet, vous aurez le choix entre Avenir, Spirit 2, Vie et Zen. Avoir un peu de lumière sur leur avantage devrait vous orienter dans le choix de votre assurance.

Linxea Avenir et Linxea Vie : Pour quelles raisons ?

Avenir est l’un parmi les plus répandu des contrats d’assurance vie chez Linxea en France. Il doit cette réputation au fait que pour sa gestion, Linxea s’est affilié à d’autres institutions financières dont la banque en ligne Fortuneo. Cet état de chose lui permet de présenter quelques avantages. Pour les nouveaux qui souscrivent à ce contrat, c’est 150 euros offerts gratuitement en guise d’offre de bienvenue. De plus, les frais d’ouverture, très minimes, sont fixés à 100 euros.

Pour sa gestion pendant toute une année, vous ne serez facturé qu’à 0, 75 pourcents. Il existe aussi bien en gestion libre qu’en gestion piloté et ce, à un coût très favorable. Quant à Linxea Vie, il peut s’avérer plus coûteux pour l’épargnant, mais aussi très rentable. Contrairement à Avenir, son ouverture est à 300 euros.

Linxea Zen et Linxea Spirit 2

Ces deux contrats sont beaucoup plus chers que les deux autres. Mais le privilège qu’ils confèrent en matière de rendement sont extrêmement importants. En effet, Zen est un contrat atypique. Parce qu’il s’adresse spécialement aux épargnants qui souhaitent investir dans le secteur de l’immobilier. Il est le dernier né des quatre contrats Linxea. Son ouverture est de 500 euros. Ce qui, en quelque sorte, justifie son importance. Quant à Linxea Spirit 2, il n’a pris son envole qu’en 2020. En 2019, il n’a connu que 2,40 pourcents de rendements nets.

Sa gloire naquit quand il propose un Fonds Euro Nouvelle Génération. Aujourd’hui, son ouverture requiert 500 euros et une offre de bienvenue de 150 euros. L’objectif du Fonds Euros Nouvelle Génération, c’est de garantir aux épargnants un capital à hauteur de 98 pourcents. Ce qui vous permet un investissement jusqu’à 75 pourcents en euros. En dehors de ce prestige, il faut mentionner que sur le marché, Linxea Spirit 2 est le contrat d’assurance vie qui propose des frais de gestion les plus bas.

Linxea : Un puissant courtier en ligne

Linxea, peu importe ce qu’on en dit, reste un des principaux courtiers en ligne aujourd’hui. À ses débuts en 2001, il ne comptait que quelques clients en tant que courtier d’assurance. Aujourd’hui, Linxea a à son actif plus de 80 000 clients. Avec une telle notoriété, il est presque impossible de contester sa puissance en matière de courtage d’assurance. Néanmoins, son champ se limite seulement en France. Il propose plusieurs gammes d’assurance notamment l’assurance vie la plus souscrite des français, et le contrat de capitalisation.

Pour ce qui est de l’assurance vie, Linxea propose quatre différents contrats d’assurance vie. Il s’agit de Linxea Avenir 2, de Linxea Vie, de Linxea Zen et de Linxea Spirit 2, le plus récent des contrats d’assurance vie. Il faut souligner que dans le but de décentraliser la gestion de ses assurances, chaque contrat a été confié à un assureur précis. Une autre précision qui rend les services de Linxea de plus en plus intéressant, c’est qu’il dispose d’un service client très actif. Contrairement aux banques traditionnelles, le service client Linxea répond généralement très vite. Pour un service de cette envergure, c’est un détail qui compte beaucoup.

Comment avoir accès au forum Linxea ?

D’entrée de jeu, il faut apporter la lumière sur les personnes qui sont susceptibles d’intégrer un forum Linxea. Puisqu’il ne s’agit pas de tout le monde. Il s’agit des clients Linxea. En effet, le forum Linxea poursuit un objectif pratique et commercial, celui de mettre en relation ses épargnants. Toutefois, ce ses groupes restent pour la plupart fermer sur les seuls clients Linxea. Chose normale. Il ne vous servira pas à grande chose, sinon à rien du tout, d’intégrer un groupe dans lequel tout et absolument tout vous sera étranger. Les différents forums Linxea sont très animés non seulement en information concernant les différents types d’assurances de vie, mais encore et surtout en analyse du marché, des communiqués et actualités.

C’est un moyen parfait qui permet d’une part à Linxea de se rapproche de ses clients et d’autre part, à ceux-ci d’être au cœur de l’informations, d’avoir une idée précise des aléas du marché et de prendre les décisions qui s’impose. Dans la même logique, cela permet aux épargnants de procéder directement à des suggestions à Linxea, ce qui, par ricochet, contribue à une amélioration constante des contrats.

Linxea Spirit 2 : Gestion libre ou gestion pilotée ?

Linxea admet deux modes de gestion, la gestion libre qui est le mode classique et la gestion pilotée qui est plutôt le fruit de la technologie. Ainsi, l’épargnant a le choix entre la gestion libre et la gestion pilotée. La première est le propre des épargnant qui souhaitent, eux-mêmes, allouer leur épargne sur les différents supports énumérés plus haut. Quant à la gestion pilotée, elle consiste pour les épargnants à déléguer la gestion courante de leur fonds et allocation des encours sur leur contrat.

Toutefois, il ne s’agit pas ici de distinguer l’un de l’autre les modes de gestion pour détecter le plus avantageux. Car, tous ces deux modes de gestion du contrat sont avantageux. Ils ont aussi tous deux leur particularité. D’ailleurs, peu importe le mode de gestion pour lequel l’épargnant opte, il a la possibilité de faire des versements et des rachats programmés.

Versements et rachats programmés : Comment cela se passe ?

Indifféremment des modes de gestion, la possibilité est offerte à l’épargnant de mettre en place un programme de versement programmé. En tout état de cause, pour recourir à un tel privilège, le versement doit être, minimum, de 100 euros par mois ou par trimestre si l’épargnant est en gestion libre. Cette exigence s’est trouvée renforcer dans la gestion pilotée. En effet, dans ce type de mode, il est exigé un montant de 200 euros le mois ou par trimestre.

À l’instar des versements programmés, Linxea Spirit 2 donne la possibilité à l’épargnant de procéder à des rachats partiels et automatisés. C’est là un service totalement gratuit. Il est plus propre pour les épargnants souhaitant employer l’épargne accumulé sur leur assurance vie dans le but de se verser un complément de revenus lorsqu’ils seront à la retraite.